很多上车早的小伙伴,盈利也都回吐了不少,其实大家伙目前最纠结的无非是大盘股此轮调整来势汹汹,手里的基金到底要不要赎回?《基金狂跌被套,给你4个锦囊》一文或许能为大家指点迷津。

没有上车的呢,又不知道该买些什么?

其实在“大风大浪”行情下,“船”可以平稳到岸才是根本,今年的收益预期肯定是要较2020年下调一些的,大鱼大肉的行情不是每年都有的。所以找到一款可以跑赢通胀又抗风险的投资品种才是根本。

编编推荐它——“固收+”基金。

一、什么是“固收+“基金?

听过股票型基金,混合型基金,这固收+到底是什么?

我们可以把“固收+”分为“固收”和“+”两个层面来理解。

“固收”部分主要指投资债券类固定资产,为投资者争取锁定基础收益;

“+”的部分(一般不超过30%),则是通过股票、可转债、股指期权等权益类资产,也可以是打新、量化对冲等资产配置方式,为整个产品增加弹性,追求更高的收益空间。

也就是说该类基金的资金主要掰成两部分,主要投资低风险的债券,另外一小部分投资有高收益空间的权益类资产。

一句话总结该类基金:一个安全垫 + 高收益空间

公募基金中二级债基、偏债混合基金可以说是“固收+”产品的代表了。

这里小伙伴们估计有点晕,给大家普及下一级/二级债基和偏债混合基金的区别哈:

一级债基:主要投资债券,之前还可以参与打新股,但是现在不允许了,所以它其实本质上就是纯债基金;

二级债基:主要投资债券,但可少量投资股票;

偏债混合基金:80%投资于债券,剩余部分投资可转债、股票等权益类资产。

一级债基因为投资都是债券,所以收益较低,如果追求高收益去投资股票型基金,一旦遇到如今的单边下跌行情,波动可能超出自己的风险承受能力,固收+基金恰恰就把风险与收益做到了一个平衡,安全垫部分控制回撤,另一部分去博高收益。

这样的投资品种是不是听起来特别的踏实?那它收益到底如何呢?

二、固收+基金表现如何?

2020年共成立了345只偏债混合型基金,基金规模2883.86亿;二级债基成立54只,规模超600亿。

也就是说去年固收+产品规模近3500亿,较2019年规模涨超400%。

那么这类固收+基金的收益到底如何呢?

经统计,2020年普通二级债基平均收益8.13%,而同期纯债债券基金和债券型基金的平均收益仅为2.63%、4.08%。

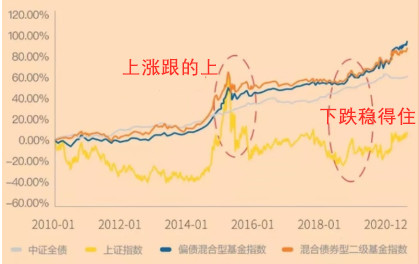

Wind数据显示,2010至2020年10年间,“固收+”基金的代表:二级债基指数和混合偏债型基金指数年化收益率分别为6.06%、6.36%,波动率却只有5.21%、4.47%,而同期上证指数的波动率却达到了20%+。

数据来源于wind

可以看出,“固收+”基金在市场大震荡时可以有效控制回撤,在市场上行时也毫不逊色,稳中求胜,对于稳健型的投资选手来说是一个不错的选择,尤其是熊市行情下,买它是最让人放心的。

三、如何挑选固收+基金?

想要找到一只优秀的“固收+”基金,“三看”记心中!

1、看基金

基金规模:规模最好不要小于2个亿,否则会有清盘风险。

股票持仓:基金持仓配置中股票的占比越高,风险就越大,大家可以根据自身的风险承受能力来选择,另外还需要关注持仓股是否是热点行业赛道。

波动率和最大回撤:“固收”+产品的目标是首先要满足预期收益,所以应该重点关注基金产品波动率和最大回撤,波动和回撤越小风险也相对较小,回撤小于5%最好。

基金波动率和最大回撤的方法点击直达:《最大回撤率查询方法》

2、基金的过往表现

业绩:我们在选择一只基金时,如果过往业绩比较稳定,平均年化收益一只维持在6%以上,那么还是比较优秀的。

3、看基金经理的资产配置能力

“固收+”产品的基金经理要求具备债券+股票投资经验,因为这类产品更重要的是在各资产类之间的估值定价和配置,以及对确定性较高的细分资产的机会把握。

因此,好的“固收+”基金经理除了要具备丰富的从业经验(最好3年以上)和优秀的历史业绩之外,如果能够拥有丰富的大类资产配置经验就更加理想了。

很多小伙伴一看“固收+”基金的收益,跟去年的权益类基金简直没法比,但是大家千万要记得,在基金的整体配置上,不光要有“前锋”博收益,还要有“后卫”控回撤,这样在震荡行情中,你才可以让你的船走的更远,收益更稳!

过完年来,基金简直就是“跌妈不认”,年前在基金发行潮刺激下进场的新手基民,全部被套在山顶,有种想哭却哭不出来的感觉。

很多上车早的小伙伴,盈利也都回吐了不少,其实大家伙目前最纠结的无非是大盘股此轮调整来势汹汹,手里的基金到底要不要赎回?《基金狂跌被套,给你4个锦囊》一文或许能为大家指点迷津。

没有上车的呢,又不知道该买些什么?

其实在“大风大浪”行情下,“船”可以平稳到岸才是根本,今年的收益预期肯定是要较2020年下调一些的,大鱼大肉的行情不是每年都有的。所以找到一款可以跑赢通胀又抗风险的投资品种才是根本。

编编推荐它——“固收+”基金。

一、什么是“固收+“基金?

听过股票型基金,混合型基金,这固收+到底是什么?

我们可以把“固收+”分为“固收”和“+”两个层面来理解。

“固收”部分主要指投资债券类固定资产,为投资者争取锁定基础收益;

“+”的部分(一般不超过30%),则是通过股票、可转债、股指期权等权益类资产,也可以是打新、量化对冲等资产配置方式,为整个产品增加弹性,追求更高的收益空间。

也就是说该类基金的资金主要掰成两部分,主要投资低风险的债券,另外一小部分投资有高收益空间的权益类资产。

一句话总结该类基金:一个安全垫 + 高收益空间

公募基金中二级债基、偏债混合基金可以说是“固收+”产品的代表了。

这里小伙伴们估计有点晕,给大家普及下一级/二级债基和偏债混合基金的区别哈:

一级债基:主要投资债券,之前还可以参与打新股,但是现在不允许了,所以它其实本质上就是纯债基金;

二级债基:主要投资债券,但可少量投资股票;

偏债混合基金:80%投资于债券,剩余部分投资可转债、股票等权益类资产。

一级债基因为投资都是债券,所以收益较低,如果追求高收益去投资股票型基金,一旦遇到如今的单边下跌行情,波动可能超出自己的风险承受能力,固收+基金恰恰就把风险与收益做到了一个平衡,安全垫部分控制回撤,另一部分去博高收益。

这样的投资品种是不是听起来特别的踏实?那它收益到底如何呢?

二、固收+基金表现如何?

2020年共成立了345只偏债混合型基金,基金规模2883.86亿;二级债基成立54只,规模超600亿。

也就是说去年固收+产品规模近3500亿,较2019年规模涨超400%。

那么这类固收+基金的收益到底如何呢?

经统计,2020年普通二级债基平均收益8.13%,而同期纯债债券基金和债券型基金的平均收益仅为2.63%、4.08%。

Wind数据显示,2010至2020年10年间,“固收+”基金的代表:二级债基指数和混合偏债型基金指数年化收益率分别为6.06%、6.36%,波动率却只有5.21%、4.47%,而同期上证指数的波动率却达到了20%+。

数据来源于wind

可以看出,“固收+”基金在市场大震荡时可以有效控制回撤,在市场上行时也毫不逊色,稳中求胜,对于稳健型的投资选手来说是一个不错的选择,尤其是熊市行情下,买它是最让人放心的。

三、如何挑选固收+基金?

想要找到一只优秀的“固收+”基金,“三看”记心中!

1、看基金

基金规模:规模最好不要小于2个亿,否则会有清盘风险。

股票持仓:基金持仓配置中股票的占比越高,风险就越大,大家可以根据自身的风险承受能力来选择,另外还需要关注持仓股是否是热点行业赛道。

波动率和最大回撤:“固收”+产品的目标是首先要满足预期收益,所以应该重点关注基金产品波动率和最大回撤,波动和回撤越小风险也相对较小,回撤小于5%最好。

基金波动率和最大回撤的方法点击直达:《最大回撤率查询方法》

2、基金的过往表现

业绩:我们在选择一只基金时,如果过往业绩比较稳定,平均年化收益一只维持在6%以上,那么还是比较优秀的。

3、看基金经理的资产配置能力

“固收+”产品的基金经理要求具备债券+股票投资经验,因为这类产品更重要的是在各资产类之间的估值定价和配置,以及对确定性较高的细分资产的机会把握。

因此,好的“固收+”基金经理除了要具备丰富的从业经验(最好3年以上)和优秀的历史业绩之外,如果能够拥有丰富的大类资产配置经验就更加理想了。

很多小伙伴一看“固收+”基金的收益,跟去年的权益类基金简直没法比,但是大家千万要记得,在基金的整体配置上,不光要有“前锋”博收益,还要有“后卫”控回撤,这样在震荡行情中,你才可以让你的船走的更远,收益更稳!